文 | 君临团队

如果要问A股未来最大的风口有哪些?

相信您肯定如数家珍:

新能源、半导体、5G、物联网、新零售、区块链、云计算、大数据......

是啊,不抓住这些大风口,又如何能掘到大宝藏呢?

不过啊,同志们,大宝藏虽好,但盯着的人也多,好点的往往都贵得烫手。

有时候呢,来点小清新甜品,作为投资组合里的搭配,说不定也能带来惊喜,毕竟人少去的地方金子才多嘛。

1

今天的主题是:胎压监测。

先来点科普:

胎压监测系统(TPMS),是继 ABS(防抱死系统)、安全气囊之后的又一汽车安全产品, 主要通过实时检测轮胎的气压,以降低汽车在行驶过程中因轮胎气压不足或气压过高而爆胎的风险。

目前来说,这还是一个小众产品,通常只有高挡车才会配备。

产品小众,是因为需求小吗?

并不是的,据业内统计,轮胎爆胎,疲劳驾驶,超速行驶,是高速道路事故的三大杀手。

其中,轮胎爆胎由于其不可预测性和无法控制,成为了第一大因素。

在中国的高速道路上,70%的交通事故是由于爆胎引起的,而在美国,这一比例甚至曾经高达80%。

原因当然不是美国的轮胎质量不好,而是这个国家的法律完善,将疲劳驾驶和超速的问题控制的更少了。

接下来,灯塔国将治理的矛头指向了轮胎爆胎。

2005年,美国立法强制新车安装TPMS;

2014年,欧盟和韩国跟进,要求新车强制性安装。

灯塔国指明了方向,全球趋势就此形成,2016年,中国通过了一个最新的TPMS强制性标准。

根据标准法规要求,自2019年开始,中国市场所有新认证乘用车必须安装TPMS; 2020年1月1日起,所有在产乘用车实施强制安装。

你知道吗?

2017年中国乘用车销量2901.54万辆,一辆乘用车需要安装四个TPMS发射器和一个控制器,那么需要多少个?

答案是1.45亿个!

2

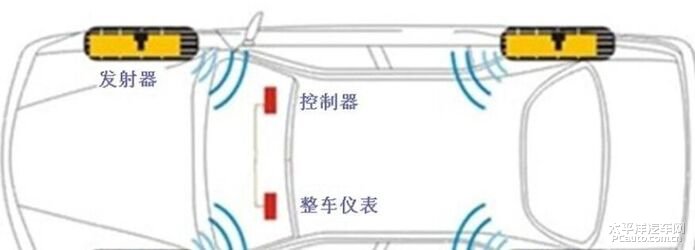

TPMS(胎压监测系统)主要由两部分构成,一是发射器;二是控制器。

发射器通过气门嘴固定在每个轮胎内,通过高灵敏度的传感器芯片监测胎压情况,并通过无线射频发射到控制器,控制器再将信息显示到汽车仪表盘上。

技术门槛不高,但能够意识到这个市场机会的公司同样也很少。

爆炸性的机会,其实对于许多中小型公司来说,抓住一个就够了,一个就能让他的利润飞到天上去,造就十倍以上的股价涨幅。

茫茫A股,如恒河沙数的公司里,有一个名为保隆科技的公司看上了这单生意。

看保隆科技的IPO融资金额,其中一半以上都砸进了胎压监测的产能扩张。

项目建成后,保隆科技的TPMS将实现产能大跃进。

TPMS发射器产能由目前的500万支,提升为2000万支,TPMS控制器由目前的100W支提升到250万支。

这么大的产能扩张,明显是有备而来,要做一只大飞猪!

从招股书上披露的,收到关于TPMS发射器OEM的询价项目合计数量来看,下游市场同样喜人。

不过,保隆在TPMS产业链上的位置是中游,上游是芯片供应商,下游是整车厂;

从技术含量上看,最高的是上游芯片供应商,这一块被外资垄断。

那么中游,实际上就承担了组装的任务,要说技术含量,当然不算高。

那靠啥赢得订单呢?

答案是:车厂关系、价格和产能。

3

汽车产业链,一般都是上下游紧密联动,形成相互依赖的合作关系,供应商一旦入选,整车厂不会轻易换人。

最能体现这种亲密关系的,是下游整车厂对上游零部件厂商的入股:

三股东上汽杰思,是上汽和北京杰思汉能资产管理有限公司联合成立的投资基金。

上汽集团,不用说了,业界第一的销量霸主,2017年卖出了400多万辆车。

保隆的TPMS的订单机会自然不用愁。

再看价格和产能。

全球TPMS业务,主要集中在欧美,集中度高,供应商有Sensata(原 Schrader Electronics) 、Pacific、 Continental、 Huf、 TRW等。

他们的优势是进入早,市场格局稳定,让后来者望蛋糕轻叹。

当然,他们的产品价格也不便宜。

保隆的TPMS业务里,有一部分其实是倒卖进口货。

可以看见,一个进口货的成本是120元左右,还能赚取差价,而保隆的自制成本只有前者的三分之一。

甚至,随着产能规模的扩大,成本还不断走低,从2014年的47元,降至了2016年的34元。

两者之间的成本差异,大到了不可思议的程度。

更过分的是,保隆将出厂价也打到了一个很低的位置。

34的成本,43卖,毛利仅21%。

这样,两者之间的价差拉到了130多元。

你可以想想,为什么保隆要这么拼命呢?

告诉你一个秘密,在国内,做TPMS的,还有另一个玩家:万通智控。

但他的TPMS价格,明显高出保隆一头,人家的毛利率高达50%。

上文我们提到,中游TPMS实际上是组装,技术差异不明显。就算保隆产品不如万通,但价格差异也不至于那么大吧?

自制产品低价大甩卖,保隆疯了吗?

(保隆科技TPMS传感器被授予中国汽车新能源汽车行业单项冠军荣誉称号)

显然不是。

首先,万通的产品,主要是卖到欧美,价格上相较国外同类产品还是存在显著优势的;

其次,保隆主要是发力国内市场。

在国内TPMS产业刚刚起来的时候,一步到位,通过低价攻城掠地,争取进入更多的整车厂,利用汽车产业链深度绑定的行业特点,给后来者设置高门槛。

接着,进一步扩大产能,进一步降低成本,让市场高度集中。

你想想,当规模一家独大,成本竞争力遥遥领先,还有谁能PK?

虽然说技术门槛不高,但是那时候,能够吃到蛋糕的,估计也就只有保隆了。

跑马圈地,过河拆桥,逻辑就这么简单。

4

世间机会无数,能不能抓住,有许多因素决定。

就算风起了,你没有足够的眼光、坚持与努力,也是飞不起来的。

在孤注一掷押宝TPMS之前,保隆靠排气管系统、气门嘴起家,主攻欧美市场。

待祖国汽车工业逐渐发展壮大后,再“出口转内销”。

这么多年来,排气管,气门嘴业务傲视同侪,市场占有率国内国外遥遥领先。

目前的营收构成,大头仍然是排气管,气门嘴。

但我们都知道,排气管和气门嘴都是成熟市场了,增量有限,而且还面临着新能源车的冲击,大风口肯定是没有的。

除了TMPS外,保隆还需要找到更多的机会,开辟新的边疆。

时代在进步,商业环境在改变。

这家能进入特斯拉供应链的公司,明显不是草包,能在灯塔国成熟汽车市场活下来的企业,必然有自己的一套生存哲学。

保隆的业务,是有清晰规划的。

从产品来看,是按照量产一代(胎压监测) 、 研发一代(传感器、环视) 、 储备一代(毫米波雷达) 的思路布局。

主要是两个方向:

一是汽车智能化,从胎压监测系统 TPMS 拓展到汽车传感器、 ADAS的环视系统、毫米波雷达;

二是汽车轻量化,IPO募集资金就有一部分投入了汽车结构件液压技术。

差异A股很多嘴炮公司,纸上的规划多,落实少。

保隆则是稳扎稳打,基础坚实,老老实实做事。

从研发投入看,占比能排入行业前十强。

众多的储备项目里,汽车传感器技术同样不可忽略。

比如:雨量感应、压力感应、光感应、温度感应等。

保隆科技的传感器业务由持股60%的子公司文襄传感器实施。

扫一扫 轻松下载

扫一扫 轻松下载