不请自来。

李斌曾在上半年蔚来股价暴跌时表示“没什么大不了”,但在对追梦人与探索者的尊重之外,资本市场更需要看见切实的回报和长远的发展。“蔚来每月靠卖车也可以收入近10亿元,不一定活得阳光明媚,但肯定死不了。”蔚来总裁秦力洪在10月25日的2019世界智能网联汽车大会上公开宣布,蔚来销售收入已达百亿规模。

他的底气,来自最近一个季度超预期的交付量。

今年第三季度,蔚来汽车交付4799辆汽车,同比增长47%,超出4200-4400辆的指导预期。这样的好成绩,让今年以来一直被各种负面新闻缠绕的蔚来汽车,扬眉吐气了一把。消息公布后,蔚来股价在盘前涨幅一度超11%。

为了证明蔚来汽车月入10亿,秦力洪算了一笔账。目前蔚来汽车每月交付量超过2000辆,每辆均价40多万元,再加上服务费等收入,光靠卖车,蔚来汽车每个月就能入帐近10亿元。

但这并不意味着蔚来汽车这个“5岁的孩子”能够“赚钱养家”。日后能否稳定发挥,持续实现月销2000辆的目标,对蔚来而言仍是不小的挑战。

借助传统销售旺季“金九银十”的顺风船,9月,蔚来汽车以2478辆的销量在造车新势力中夺魁,同比增长19.2%,三季度销量环比增长35.1%。李斌将9月销量大涨归因于“国庆假期前发货提速的积极影响”。

华盛证券认为,蔚来汽车目前的交付数据与之前ES8电池召回产生的订单积压有关。7月,受电池召回叠加新能源补贴退坡影响,蔚来交付量仅837辆,环比下降37.5%,因此不排除超预期的交付量与此前积压订单的因素相关。此外,蔚来还在9月推出了3年免息分期、上海5年零首付等促销活动。

今年前三季度,蔚来每季度交付量区别为3989辆、3553辆和4799辆,平均月销量1371辆,低于“月入10亿计算公式”中的2000辆。这也意味着,进入2019年,蔚来汽车再也没能突破2018年四季度月平均交付2660辆的水平。

考虑到车市整体遇冷、政策补贴退坡、行业竞争加剧等因素影响,蔚来销量很难在短期内有明显起色。李斌也坦言,蔚来可能无法达成年初定下的全年汽车销售目标。

蔚来汽车上市以来季度交付量 来源:蔚来汽车财报、月度交付报告

相应地,2018年四季度至2019年二季度,蔚来9个月的月均收入为1.06亿美元,约合人民币7.5亿元,距离10亿元仍有不小的差距。

蔚来汽车单季度营业收入及经营亏损 来源:hypercharts

2019年第二季度,蔚来因汽车自燃事件召回了4803辆的ES8,损失约3.39亿元,导致报告期内亏损同比增加83%。据中金公司数据,随着经营亏损与净亏损逐季度攀升,蔚来资产负债率在二季度已达到97.5%,前期累积亏损已成为蔚来沉重的包袱。

蔚来二季度毛利率仍为负数(-10.9%),上市以来仅在2018年四季度扭负为正,毛利率达到0.4%。相比之下,在今年三季度实现盈利的特斯拉毛利率高达18.9%,而且即使在近年财报账面亏损状况下,毛利率也始终保持在12%以上。

中金公司在题为“与时间赛跑,重塑商业模式”的报告中算了一笔账,如果按照2020年销售3.4万辆和单车价格30万元计算,即使蔚来汽车能达到20%左右的毛利率,也难以支撑高昂的“三费”价格(营业、管理、财务价格),预计公司短期内自我造血能力有限。

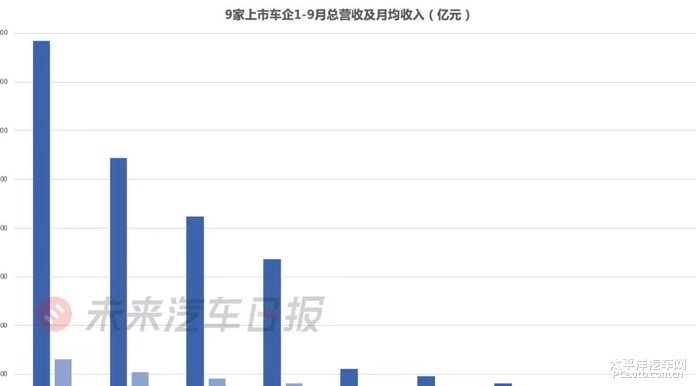

10亿元对于一般的创业公司而言可能是个遥不可及的天文数字,但对于传统的头部汽车制造商来说只是个小数目。未来汽车日报(ID:auto-time)查询9家国内外上市车企2019年第三季度财报发现,其前三季度营收均超百亿元,月均收入超10亿元。

其中,位居第一的大众汽车1-9月的月均收入高达1631亿元,今年首次实现单季盈利的特斯拉,月均收入也达到了134.4亿元。相比之下,每月靠卖车收入近10亿元的蔚来汽车,才不过是刚刚跨过了最初的门槛。

制图:未来汽车日报

2019年二季度财报显示,蔚来汽车在报告期内销售及行政价格同比增长48.6%,金额高于研发价格。光大证券根据公开信息推算,蔚来汽车全国15个NIO House的平均装饰价格高达1000万元,平均年租金约500万至800万元。

就在不久前,李斌在财报电话会议中承认,蔚来汽车在4年时间里亏掉了220亿。而其对标的特斯拉,花了15年时间才“烧”光了400亿元。

鉴于蔚来汽车盈利改善趋势及长期业务模式待观察,光大证券将其目标股价下调至2.02美元。中金公司暂时维持“中性”评级和2.5美元目标股价,但估值方法从原先的DCF模型(现金流折现估值)更改为以 P/SV(市值/10000单位销售额)作为指标,反映销量对股价的影响。

对于蔚来眼下的财务状况,李斌其实早已心中有数。他在二季度财报电话会议上透露,三四季度车辆毛利率预计无法转正,将进一步下跌至 -6%至-10%。不过时任CFO的谢东萤也强调,今年下半年不会再出现亏损32亿元的情况,成本削减将成为工作重点。

今年以来,蔚来汽车也在试图查找过冬的粮食。

李斌曾经预估初创车企的造车成本,认为从头开始造一辆车大概需要200亿元。他曾在接受36氪采访时表示,蔚来的融资逻辑可以概括为“小步快跑”:结交有实力的朋友、对行业有长远见识的投资人,每个人都不要投太多。“比如有人想投1.5亿美元,我说算了,你投5000万美元吧。我现在又不是马上要用这么多钱。”

李斌低估了造车的“烧钱”速度。自成立以来,蔚来公开融资11次,融资总额高达371.4亿元,但仍面临着资金吃紧的状况。

在资本冬天中,蔚来将融资的来源瞄准了政府产业基金。但随着新能源汽车销量下滑和新造车企业持续亏损,政府及产业基金的态度也越发谨慎。

在这种情况下,NIO Power或将成为新的融资希望。

秦力洪在8月的战略信息沟通会上透露,NIO Power预计将在今年四季度独立融资。“到2025年,随着电动车保有量增加和续航里程提高,每辆车补充的电量更大,这是一个3000亿的大市场,不是一个小的市场。”目前,NIO Power已形成了固定充点桩、换电站、移动充电车、超充桩和第三方充电设施在内的充换电网络,在全国范围内部署了超过100座换电站和500多辆充电车。

全球市场研究公司Research And Markets发布的报告也显示,电动车充电市场预计将从2018年的53亿美元增长至2023年的304.1亿美元,年复合增长率高达41.8%。特斯拉收入构成中的能源板块也被业内视为新的增长利器,毛利率一度高达29%。

这意味着,蔚来汽车仍有资本在未来打一场翻身仗。

作为国内首家登陆纳斯达克的造车“新势力”,尚处于蹒跚学步阶段的蔚来汽车,难免成为众人瞩目的焦点,并承受市场拷问的压力。但正如麦肯锡在《2019年制胜汽车行业下半场》的报告中所说,淘汰赛的号角已经吹响,没有谁是注定的胜者,也没有谁持有未来的入场券。

身为蔚来汽车的掌舵人,李斌更需在重压下稳住阵脚,带领企业进入正向循环,才能重新赢回资本市场的信心。

“无论最后成王还是败寇,罗马都不是一日建成的。”何小鹏在力挺李斌的那条微博中写道,“今天可能是最坏的行业低谷,但也一定是明天新征程的起点。坚定地走下去,就会看见曙光。”能不能活下去,我们拭目以待。

月入10亿,蔚来汽车为什么还是缺钱?

扫一扫 轻松下载

扫一扫 轻松下载